Bonus mediazione: con la pubblicazione della risoluzione n. 23/E del 14 maggio 2024 da parte dell’Agenzia delle Entrate, l’amministrazione finanziaria stessa ha comunicato l’istituzione di tre nuovi codici tributo ai fini dell’utilizzo in compensazione dei crediti d'imposta relativi ai procedimenti di mediazione civile e commerciale.

Tali crediti, nello specifico, possono essere utilizzati in compensazione tramite il modello di pagamento F24 da parte dei soggetti beneficiari degli stessi.

La suddetta risoluzione dell’AdE, in particolare, che è stata redatta dalla Divisione Servizi – Direzione Centrale Servizi Istituzionali e di Riscossione, fa riferimento alle disposizioni legislative che sono contenute all’interno dell’art. 20 del decreto legislativo n. 28 del 4 marzo 2010, recante Attuazione dell’articolo 60 della legge 18 giugno 2009, n. 69, in materia di mediazione finalizzata alla conciliazione delle controversie civili e commerciali, il quale è stato successivamente pubblicato all’interno della Gazzetta Ufficiale della Repubblica Italiana n. 53 del 5 marzo 2010.

La risoluzione in oggetto, inoltre, si riferisce anche a quanto è stato previsto dal decreto del 1° agosto 2023, recante "Determinazione, liquidazione e pagamento, anche mediante riconoscimento di credito di imposta, dell'onorario spettante all'avvocato della parte ammessa al patrocinio a spese dello Stato nei casi previsti dagli articoli 5, comma 1, e 5-quater, del decreto legislativo 4 marzo 2010, n. 28 e dall'articolo 3 del decereto-legge 12 settembre 2014, n. 132, convertito, con modificazioni, dalla legge 10 novembre 2014, n. 162", il quale è stato adottato da parte del Ministero della Giustizia, di concerto con il Ministero dell'Economia e delle Finanze, ed il quale è stato successivamente pubblicato all'interno della Gazzetta Ufficiale della Repubblica Italiana, Serie Generale, n. 183 del 7 agosto 2023.

Come abbiamo già accennato anche durante il corso del precedente paragrafo, in base a quanto è stato disposto dal sopra citato art. 20 del decreto legislativo n. 28 del 2010 e dal sopra citato decreto del Ministero della Giustizia del 1° agosto 2023, sono stati fissati:

La compensazione dei crediti d'imposta, in particolare, può essere effettuata attraverso le modalità che sono stabilite dall'art. 17 del decreto legislativo n. 241 del 9 luglio 1997, nonché seguendo le istruzioni che abbiamo fornito all’interno di un precedente articolo di approfondimento in materia, che abbiamo pubblicato sempre qui sul sito di Tag24.

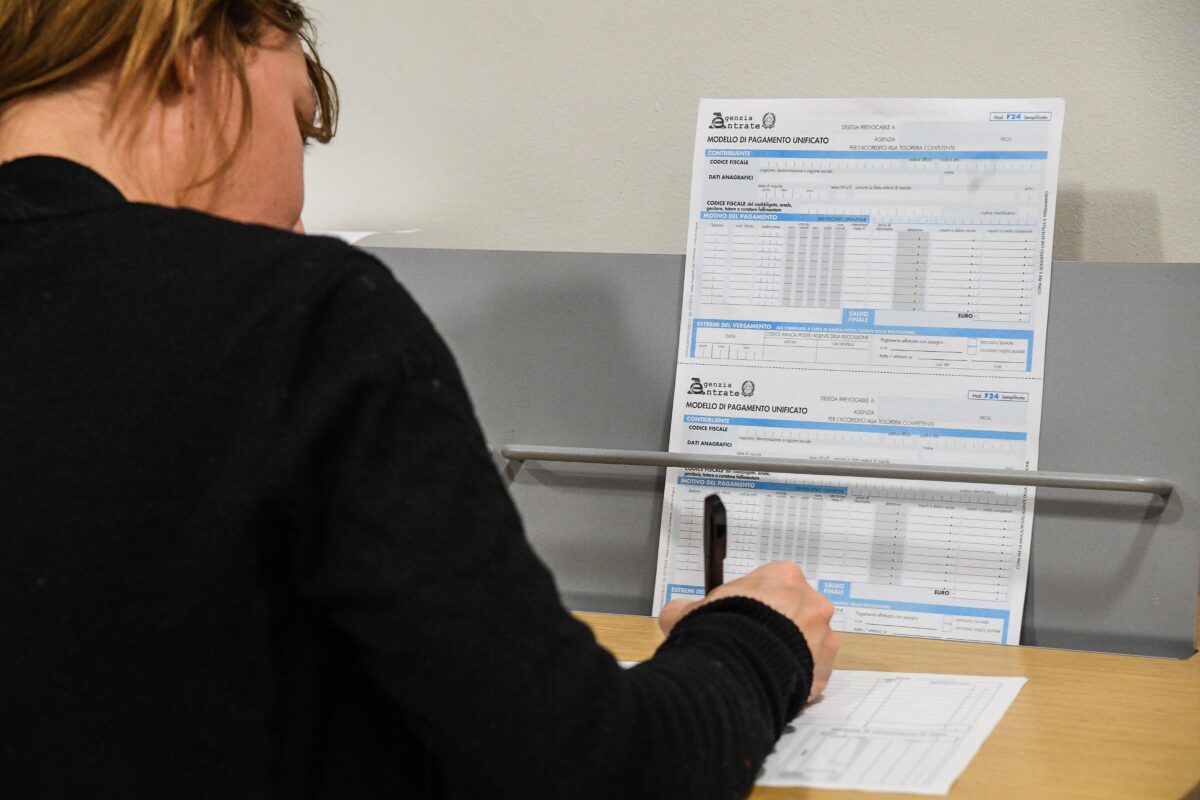

Pertanto, per quanto riguarda l'utilizzo in compensazione del bonus mediazione all’interno del modello F24, la risoluzione dell’Agenzia delle Entrate in oggetto ha introdotto i seguenti nuovi codici tributo:

I codici tributo sopra richiamati relativi ai crediti d’imposta concernenti gli incentivi fiscali mediazione civile e commerciali devono essere inseriti all'interno della sezione Erario del modello di pagamento F24, nella colonna Importi a credito compensati o nella colonna Importi a debito versati nel caso in cui il contribuente debba effettuare il riversamento dell’agevolazione.

Dopodiché:

Il tuo indirizzo email non sarà pubblicato.

I campi obbligatori sono contrassegnati con *

Il Quotidiano Online dell'Ateneo

Niccolò Cusano di Roma

Quotidiano telematico. Registrato al n.12/2015 del 21 gennaio 2015 Tribunale di Roma.