In una mossa destinata a cambiare la vita di molti lavoratori, il governo Meloni, con la legge di bilancio 2025 (art. 1, c. 183, L. 207/2024), ha inserito la rendita maturata presso forme di previdenza complementare nel calcolo per perfezionare l’importo indispensabile per ottenere la pensione anticipata contributiva a 64 anni.

Questo aggiornamento si inserisce in un quadro normativo già strutturato, che regola l’accesso alla pensione anticipata contributiva per i lavoratori appartenenti al sistema contributivo puro, purché rientrino nei requisiti anagrafici, contributivi e reddituali.

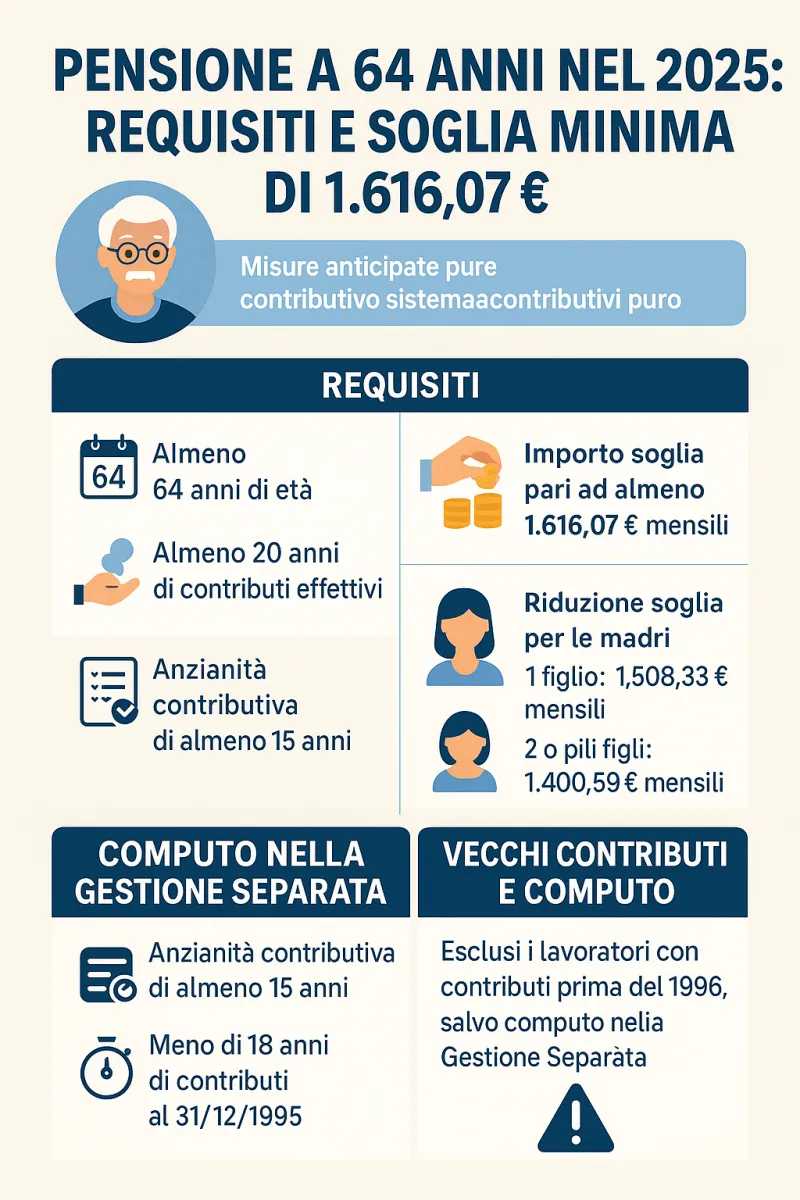

Il trattamento, disciplinato dall’art. 24, comma 11, del DL 201/2011, rappresenta un’opportunità di uscita anticipata dal lavoro, ma non riguarda tutti i lavoratori. Oltre ai 64 anni di età, è necessario aver maturato almeno 20 anni di contributi effettivi. La normativa include anche un importo mensile minimo pari a 1.616,07 euro.

La pensione anticipata contributiva, inizialmente prevista solo per i lavoratori con anzianità contributiva maturata dopo il 1° gennaio 1996, oggi è stata estesa anche a coloro che optano per il computo nella Gestione Separata INPS, anche con contribuzione anteriore.

Tuttavia, nuove restrizioni impongono a queste categorie un’anzianità contributiva, a partire dal 2025, di almeno 25 anni di versamenti effettivi, che saliranno a 30 anni a partire dal 2030.

Come riportato da quotidianopiu.it, possono richiedere la pensione anticipata contributiva, al compimento di 64 anni, i lavoratori che vantano un primo accredito contributivo a partire dal 1° gennaio 1996, ovvero i cosiddetti "contributivi puri".

Rimanendo nel campo normativo, per ottenere l’accesso alla pensione anticipata contributiva è necessario soddisfare diversi requisiti, tra cui:

Per accedere al trattamento economico previdenziale è inoltre indispensabile considerare la presenza di una finestra mobile di tre mesi.

Per rientrare nel computo, molto dipenderà dai contributi versati in altre gestioni INPS che confluiranno nella Gestione Separata. Questo rappresenta l’unico modo per rientrare nel sistema contributivo puro.

Possono accedere al computo nella Gestione Separata i lavoratori che soddisfano i seguenti requisiti:

Come anticipato, la misura non è estesa a tutti i lavoratori. Chi ha maturato un’anzianità contributiva prima del 1996 non ha diritto alla pensione anticipata a 64 anni con 20 anni di contributi.

La possibilità non si realizza neanche optando per il sistema contributivo, come previsto dall’articolo 1, comma 23, della Legge 335/1995.

Solo chi ha optato per il computo nella Gestione Separata può richiedere il trattamento, a condizione che non abbia già aderito al sistema contributivo attraverso il riscatto degli anni di studio universitario (riscatto della laurea).

Un aspetto importante riguarda la possibilità, per i lavoratori con contribuzione maturata prima del 1996, di accedere alla pensione anticipata al compimento di 64 anni. Il trasferimento contributivo amplia le opzioni previdenziali disponibili.

Tuttavia, potrebbero essere necessari ulteriori interventi per mitigare gli effetti negativi dell’adesione alla pensione anticipata contributiva, che comporta il ricalcolo integrale dell’assegno con il sistema contributivo. Questo comporta una perdita economica legata alla quota retributiva o mista, che confluisce nel sistema contributivo.

Esistono diversi motivi di cautela, tra cui l’adesione a un’opzione irreversibile. Ne consegue la necessità di un’attenta valutazione prima di optare per il prepensionamento tramite l’uscita anticipata contributiva.

Il tuo indirizzo email non sarà pubblicato.

I campi obbligatori sono contrassegnati con *

Il Quotidiano Online dell'Ateneo

Niccolò Cusano di Roma

Quotidiano telematico. Registrato al n.12/2015 del 21 gennaio 2015 Tribunale di Roma.