La Flat tax sugli incrementi di reddito nel concordato preventivo biennale resta confermata anche per il 2025, ma con un tetto massimo di 85.000 euro.

Chi ha scelto il patto con il Fisco per il biennio 2024-2025 dovrà effettuare il pagamento entro il 30 giugno, usufruendo della Flat tax opzionale.

In pratica, la tassazione agevolata si applica solo agli incrementi di reddito fino a 85.000 euro. Oltre questa soglia, si torna alla normale tassazione.

Nel nostro articolo, ti spieghiamo come funziona la Flat tax nel concordato biennale, come si paga e quali sono i principali aspetti da considerare.

Nel concordato preventivo biennale, le Partite Iva che adottano il sistema degli ISA pagheranno una flat tax sui redditi incrementali, con aliquote differenziate in base al punteggio ISA 2023:

Per i contribuenti in regime forfettario, la flat tax è fissata al 10%, ma scende al 3% per le startup forfettarie.

Le aliquote in sintesi:

| Aliquota | Destinatari |

| 3% | Startup regime forfettario |

| 10% | Forfettari e contribuenti ISA con punteggio alto |

| 12% | Contribuenti ISA con punteggio medio |

| 15% | Contribuenti ISA con punteggio basso |

Questa struttura mira a premiare le performance migliori, applicando una tassazione più leggera a chi ottiene punteggi elevati nel sistema ISA.

Una novità importante del concordato preventivo biennale riguarda la flat tax, pensata per le Partite Iva che usano gli ISA e per i contribuenti in regime forfettario che hanno aderito per la prima volta.

Grazie a questa tassa agevolata, i contribuenti con maggiori redditi concordati con il Fisco pagheranno meno tasse rispetto al passato. È un modo per incentivare l’accordo e semplificare il pagamento delle imposte.

Il pagamento della Flat tax va fatto entro il 30 giugno 2025, data entro cui bisogna versare quanto dovuto per usufruire di questo vantaggio fiscale.

Per pagare il saldo relativo al patto con il Fisco per il biennio 2024-2025, bisogna compilare il modello F24 usando due codici tributo specifici:

Questi codici vanno inseriti nella sezione Erario del modello, indicando l’importo a debito e l’anno di riferimento.

Se il pagamento viene fatto a rate, nel campo Rateazione va indicato il numero della rata e il totale delle rate con un codice tipo NNRR (dove NN è la rata che si sta pagando e RR il totale).

Se, invece, si paga tutto in un’unica soluzione, va inserito 0101.

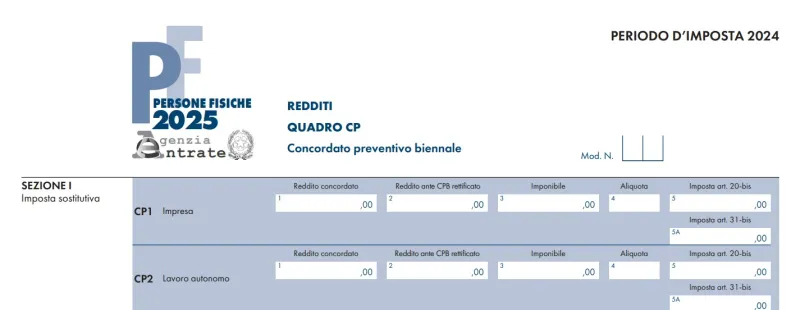

Nel modello Redditi 2025 va compilata la sezione I del quadro CP per applicare la flat tax sui redditi incrementali legati al concordato preventivo biennale.

Ecco cosa indicare nei righi CP1 e CP2:

Per i contribuenti forfettari, l’imposta va indicata in una colonna specifica e riportata anche in un altro quadro della dichiarazione.

La flat tax sugli incrementi di reddito nel concordato preventivo biennale resta confermata per il 2025, ma con un limite massimo di 85.000 euro.

Chi ha aderito al patto con il Fisco per il biennio 2024-2025 deve versare il saldo entro il 30 giugno, usufruendo della tassazione agevolata solo fino a questa soglia. Le aliquote variano dal 3% al 15% in base al regime fiscale e al punteggio ISA.

Il pagamento va effettuato tramite modello F24 con codici specifici, mentre nel modello Redditi 2025 si compila la sezione dedicata per calcolare correttamente l’imposta sostitutiva dovuta.

Il tuo indirizzo email non sarà pubblicato.

I campi obbligatori sono contrassegnati con *

Il Quotidiano Online dell'Ateneo

Niccolò Cusano di Roma

Quotidiano telematico. Registrato al n.12/2015 del 21 gennaio 2015 Tribunale di Roma.