Numerosi dibattiti hanno ruotato attorno a Opzione donna, suscitando anche qualche sorpresa nel governo italiano. L’ultimo aggiornamento, che ha previsto l’aumento dell’età pensionabile di tre mesi, potrebbe influire negativamente su altre misure se venissero rinnovate entro il 2027.

La prima minaccia riguarda proprio Opzione donna, ormai indebolita dalla riduzione dei requisiti che limita fortemente l’accesso al beneficio. Nel quadro delle politiche adottate dal governo Meloni si punta a ridurre la pressione fiscale sul ceto medio, ma non si vedono interventi concreti per tutelare un canale di uscita anticipata dedicato alle lavoratrici che, oltre al lavoro, si occupano della casa, della famiglia e dell’educazione dei figli e molto altro.

Opzione donna è nata come regime sperimentale di pensionamento anticipato, introdotto per la prima volta nel 2016 e prorogato di anno in anno.

La misura consentiva alle lavoratrici, sia del settore pubblico che privato, di andare in pensione anticipata rispetto ai requisiti ordinari: 67 anni di età con 20 anni di contributi per la pensione di vecchiaia, oppure 41 anni e 10 mesi (per le donne) o 42 anni e 10 mesi (per gli uomini) di contributi per la pensione anticipata ordinaria.

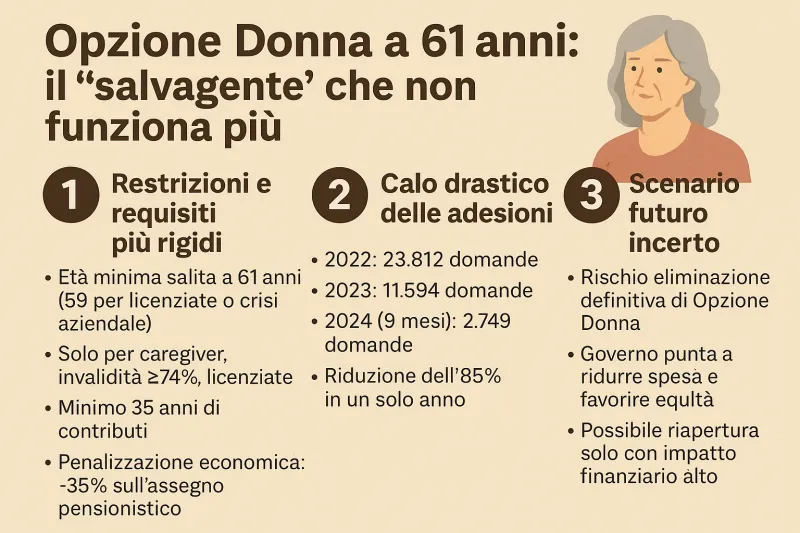

Il costo di questa uscita anticipata consiste — ancora oggi — nel ricalcolo dell’assegno pensionistico interamente con il sistema contributivo, con una riduzione stimata in media intorno al 35%.

Negli ultimi anni sono stati introdotti diversi correttivi che hanno modificato i criteri di accesso alla misura. Dal punto di vista normativo, i requisiti vengono aggiornati periodicamente.

In particolare, con la Legge di Bilancio 2023 (L. 197/2022) è stato previsto l’accesso alla misura esclusivamente per tre categorie:

L’età minima è salita a 60 anni, con possibilità di riduzione a 58 o 59 anni in base al numero di figli.

Con le Leggi di Bilancio 2024 e 2025, la misura è stata rinnovata ma ulteriormente inasprita:

Le lavoratrici licenziate o in crisi aziendale possono accedere a 59 anni, sempre con 35 anni di contributi. In ogni caso, i requisiti devono essere perfezionati entro il 31 dicembre dell’anno precedente.

È un dato di fatto che le restrizioni normative introdotte abbiano drasticamente ridotto la platea delle aventi diritto. Inoltre, è stata mantenuta la penalizzazione economica legata al ricalcolo contributivo.

La scelta di limitare l’accesso a specifiche categorie rappresenta il vero nodo critico, come sottolineato anche da confcommercio.it. I dati INPS evidenziano infatti un calo significativo delle domande:

Secondo investireoggi.it, la necessità di mantenere i conti pubblici in equilibrio ha spinto il governo a contenere la spesa, penalizzando le misure di uscita anticipata, considerate troppo onerose per lo Stato.

Un altro fattore è la volontà di rendere il sistema pensionistico più omogeneo, riducendo eccezioni e privilegi in nome dell’equità e della sostenibilità nel medio-lungo periodo.

Sì. Il drastico calo delle adesioni (–85% in un solo anno) potrebbe essere interpretato come un segnale politico per non rinnovare Opzione donna in futuro.

Uno scenario alternativo potrebbe prevedere la riapertura della misura a tutte le lavoratrici, come in origine, ma ciò comporterebbe un impatto finanziario significativo per lo Stato e risulterebbe probabilmente inapplicabile.

Oggi Opzione donna non rappresenta più un vantaggio, ma una vera e propria penalizzazione per le lavoratrici, che si vedono negate possibilità di un’uscita anticipata flessibile.

Ci si augura che nella Legge di Bilancio 2026 vengano eliminate le attuali restrizioni, restituendo alle donne l’accesso a una pensione anticipata che tenga conto del loro doppio — spesso triplo — carico di lavoro.

La misura, un tempo pensata per tutelare le lavoratrici vicine alla pensione, è stata gradualmente svuotata. Ecco cosa sapere oggi, in tre domande essenziali

Il tuo indirizzo email non sarà pubblicato.

I campi obbligatori sono contrassegnati con *

Il Quotidiano Online dell'Ateneo

Niccolò Cusano di Roma

Quotidiano telematico. Registrato al n.12/2015 del 21 gennaio 2015 Tribunale di Roma.