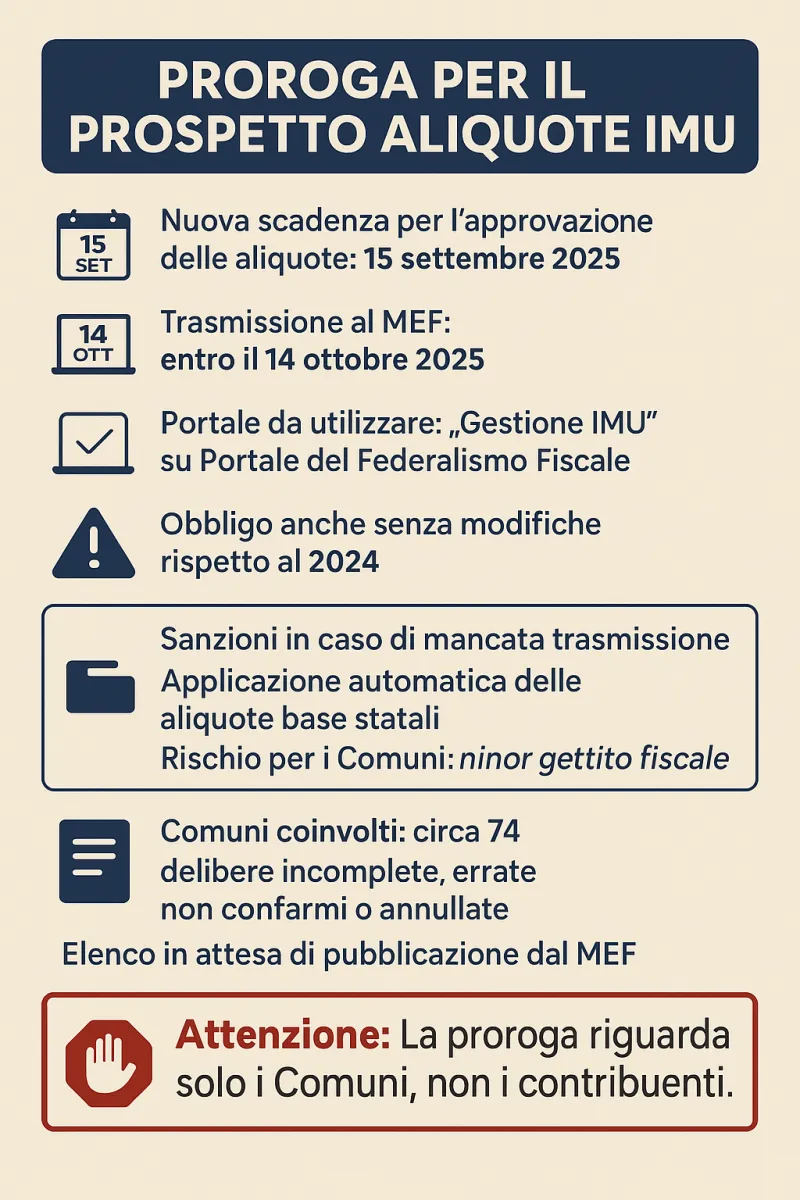

Nel decreto fiscale approvato il 12 giugno 2025 è contenuta una norma che concede ai Comuni, che non hanno approvato nei termini previsti (entro il 28 febbraio) il prospetto delle aliquote IMU, una proroga al 15 settembre 2025. Gli enti locali inadempienti potranno adeguarsi, applicando le aliquote personalizzate. La trasmissione al Ministero dell’Economia e delle Finanze (MEF) dovrà avvenire entro il 14 ottobre 2025.

Nessuna variazione invece per il pagamento dell’acconto IMU, che resta fissato al 16 giugno 2025.

Un aspetto importante della proroga concessa ad alcuni Comuni riguarda l’obbligo di comunicare le aliquote IMU tramite il Portale del federalismo fiscale, nella sezione “Gestione IMU”. A partire da quest’anno, gli enti locali sono tenuti ad approvare e trasmettere il prospetto delle aliquote, anche se non sono state apportate modifiche rispetto all’anno precedente.

L’assenza della trasmissione comporta l’applicazione automatica delle aliquote base, spesso meno vantaggiose per gli enti locali. In alcuni casi, questi sono costretti ad applicare aliquote inferiori rispetto a quelle comunali effettivamente previste. Ne consegue un minor gettito fiscale, dovuto proprio all’applicazione delle aliquote ridotte, che abbassano l’importo dovuto dai contribuenti.

Tuttavia, queste novità non incidono sulla scadenza dell’acconto IMU, che resta da versare entro il 16 giugno 2025.

Secondo quanto riportato da informazionefiscale.it, sono circa 74 i Comuni italiani interessati dalla proroga per la trasmissione del prospetto delle aliquote IMU, per varie motivazioni, tra cui:

Sarà cura del MEF pubblicare l’elenco dei Comuni coinvolti, dopo aver valutato la documentazione già pervenuta.

La frammentazione delle scadenze per la presentazione del prospetto delle aliquote IMU non ha effetti diretti sul pagamento dell’acconto. Infatti, l’assenza dell’approvazione delle aliquote per l’anno in corso non incide sull’obbligo del versamento: l’acconto deve essere pagato entro il 16 giugno 2025, facendo riferimento alle aliquote approvate nel 2024.

Eventuali differenze derivanti da modifiche alle aliquote potranno essere regolate in sede di conguaglio, con il saldo previsto per il 16 dicembre 2025, se nel frattempo il Comune avrà trasmesso regolarmente il nuovo prospetto entro il 15 settembre.

Diversamente, se il prospetto è stato pubblicato sul sito del Dipartimento delle Finanze, i contribuenti dovranno applicare le aliquote approvate per il 2025.

I contribuenti che intendono calcolare l’importo dell’IMU dovuto devono seguire i seguenti passaggi:

L’importo dell’acconto corrisponde al 50% dell’imposta annua, ed è versabile tramite F24, bollettino postale o pagoPA.

Nel caso in cui il contribuente versi l’intero importo entro il 16 giugno, non dovrà effettuare il saldo a dicembre.

Le nuove disposizioni normative prevedono:

Il tuo indirizzo email non sarà pubblicato.

I campi obbligatori sono contrassegnati con *

Il Quotidiano Online dell'Ateneo

Niccolò Cusano di Roma

Quotidiano telematico. Registrato al n.12/2015 del 21 gennaio 2015 Tribunale di Roma.