Dall’IBAN al pignoramento del conto corrente, il passo è davvero così breve? Debiti fiscali, finanziari e altri oneri gravano sempre di più sulle famiglie, già indebolite dall’aumento dei prezzi di beni e servizi di prima necessità. Spesso ci si chiede se i creditori possano avviare un pignoramento semplicemente conoscendo l’IBAN del debitore. In effetti, questo dato consente di individuare con precisione la banca e la filiale presso cui è aperto il conto corrente. Ma è sufficiente per bloccare il denaro sul conto?

La recente rivoluzione dei pignoramenti “veloci” da parte dell’Agenzia delle Entrate – Riscossione rischia di mettere in difficoltà molte famiglie. Tuttavia, conoscere l’IBAN da solo non è abbastanza per espropriare legalmente i soldi presenti sul conto corrente. Per procedere con un pignoramento, infatti, il creditore deve rispettare una serie di passaggi previsti dalla legge, che tutelano sia i suoi diritti sia quelli del debitore.

La questione della sicurezza legata all’IBAN è piuttosto complessa. Apparentemente, un creditore in possesso dell’IBAN potrebbe scatenare una “tempesta perfetta” sul conto del debitore, avviando una procedura di pignoramento. Questo perché, attraverso il codice IBAN, è possibile risalire alla banca (tramite il codice ABI) e alla filiale (tramite il codice CAB) presso cui è aperto il conto.

Come riportato da laleggepertutti.it, queste informazioni facilitano senz’altro l’avvio di un procedimento esecutivo, che ha inizio con la notifica dell’atto per il blocco delle somme sul conto corrente presso la banca del debitore.

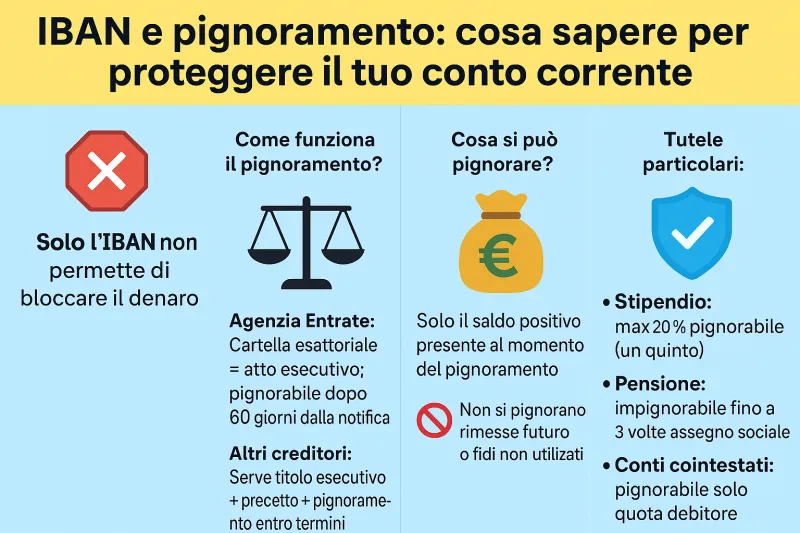

È importante sottolineare che l’Agenzia delle Entrate – Riscossione non necessita dell’autorizzazione del giudice per procedere all’esecuzione forzata, poiché la cartella esattoriale è, per legge, un atto esecutivo. Tuttavia, il pignoramento può partire solo dopo 60 giorni dalla notifica dell’atto di pagamento.

Per gli altri creditori, invece, la procedura è più articolata e prevede:

In sostanza, i creditori che hanno a disposizione l’IBAN completo possono identificare con precisione la banca e la filiale presso cui è aperto il conto corrente, ma ciò non basta per agire immediatamente.

Assolutamente no. L’IBAN consente di accedere ai dati del conto corrente del debitore, ma non fornisce informazioni sul saldo disponibile.

Il creditore può risalire alla banca e alla filiale tramite l’IBAN, ma non può sapere se nel conto sono presenti fondi sufficienti per coprire il debito.

Per valutare la capienza del conto, il creditore dovrebbe effettuare una visura patrimoniale tramite ricerche presso l’anagrafe tributaria o affidarsi a servizi investigativi specializzati. Anche in questi casi, però, non è mai possibile ottenere la certezza assoluta sull’ammontare esatto del saldo, per ragioni di privacy.

Solo dopo la notifica dell’atto di pignoramento, con il conseguente blocco delle somme, la banca è obbligata a comunicare il saldo disponibile. Se questo passaggio non avviene, il creditore rimane all’oscuro circa la presenza di fondi aggredibili.

Diversi pronunciamenti giurisprudenziali hanno chiarito i limiti dell’aggressione patrimoniale in caso di pignoramento presso terzi. Il principio fondamentale è che il creditore può aggredire soltanto il saldo positivo presente sul conto corrente al momento del pignoramento.

Questo significa che eventuali versamenti successivi o rimesse future non possono essere pignorati, in quanto considerati linee di credito non ancora utilizzate dal debitore.

In particolare, se al momento dell’avvio del pignoramento il conto è in rosso, non è possibile aggredire pagamenti futuri. Nel momento in cui il saldo diventa positivo, invece, si congela l’importo dovuto, fino a concorrenza del debito.

L’eventuale apertura di credito o la disponibilità di fidi non rappresentano un valore positivo effettivamente disponibile: il cliente della banca diventa debitore solo attingendo a tali risorse. Se non le utilizza, non possono essere soggette a pignoramento.

Nel caso in cui il conto corrente sia utilizzato per l’accredito di stipendio o pensione, la legge prevede specifiche tutele per il debitore:

Per i conti correnti cointestati, invece, il pignoramento riguarda esclusivamente la quota di competenza del debitore (ad esempio il 50%, se non diversamente ripartito).

Infine, qualora si riscontrassero elementi che rendano l’atto di pignoramento illegittimo, è possibile presentare opposizione all’esecuzione forzata entro 20 giorni dalla notifica.

Il tuo indirizzo email non sarà pubblicato.

I campi obbligatori sono contrassegnati con *

Il Quotidiano Online dell'Ateneo

Niccolò Cusano di Roma

Quotidiano telematico. Registrato al n.12/2015 del 21 gennaio 2015 Tribunale di Roma.