La gestione fiscale delle spese trasferte dipendenti si arricchisce di un’importante precisazione dell’Agenzia delle Entrate.

Con la risposta n. 188/E del 10 luglio 2025, viene chiarito che i rimborsi relativi a spese sostenute durante missioni lavorative all’estero possono beneficiare dell’esenzione fiscale anche se effettuati in contanti, purché correttamente documentati.

La tematica era stata oggetto di incertezza interpretativa, in particolare a seguito degli aggiornamenti introdotti dalla Legge di Bilancio 2025 e dal decreto-legge n. 84/2025.

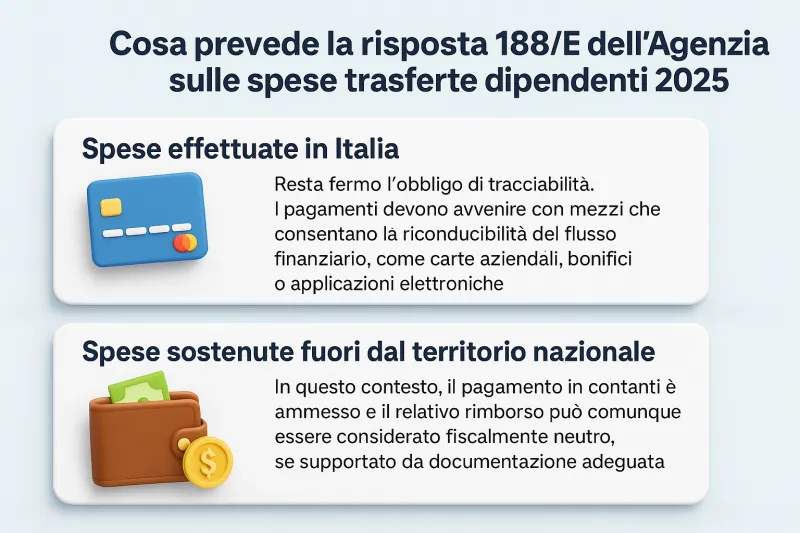

La norma generale, contenuta nell’articolo 51, comma 5, del TUIR, stabilisce che i rimborsi per spese di viaggio, vitto e alloggio non concorrono alla formazione del reddito solo se effettuati con strumenti tracciabili. Ma questa regola, applicata indiscriminatamente anche all’estero, rischiava di creare ostacoli per aziende e lavoratori inviati in Paesi dove l’uso del contante è ancora la prassi.

La risposta dell’Agenzia ha il merito di distinguere chiaramente tra le due situazioni:

La motivazione fornita dall’Ente è di ordine pratico: l’impossibilità oggettiva di accedere a strumenti tracciabili in molti Paesi non può penalizzare il lavoratore né comportare oneri fiscali per somme anticipate per conto del datore di lavoro.

Si valorizza quindi la documentazione più che la modalità di pagamento. Il rimborso, anche in contanti, può non essere tassato se la spesa risulta strettamente legata alla trasferta e debitamente giustificata.

Il documento amministrativo si riferisce a un caso concreto sottoposto da un Ministero, il cui personale, in missione istituzionale all’estero, incontrava difficoltà nell’utilizzare carte di pagamento italiane.

Un contesto che rappresenta una casistica frequente anche per imprese private, consulenti, tecnici e professionisti operanti nei mercati internazionali. Il chiarimento dell’Agenzia rappresenta quindi un punto di riferimento anche per il settore privato, che spesso affronta gli stessi problemi nella gestione delle spese di viaggio.

Sul piano operativo, l’azienda potrà procedere al rimborso di tali costi solo se accompagnati da documentazione fiscalmente valida.

La ricevuta cartacea, la nota spese firmata, una relazione dettagliata della trasferta, e ogni elemento utile a comprovare la connessione tra la spesa e l’attività lavorativa, assumono valore determinante.

Non è invece richiesto dimostrare che il pagamento con carta fosse impossibile: la detassazione è legata unicamente alla congruità e tracciabilità della documentazione, non del mezzo di pagamento.

Si tratta di un cambio di approccio, che privilegia la sostanza sulla forma e riconosce le difficoltà operative del lavoro internazionale.

Per le aziende, tuttavia, diventa fondamentale aggiornare le policy interne sui rimborsi spese, distinguendo in modo chiaro tra le regole valide sul territorio nazionale e quelle applicabili all’estero.

È altresì necessario formare adeguatamente il personale e predisporre modelli di nota spese che consentano una corretta raccolta delle informazioni e dei giustificativi.

L’intervento dell’Agenzia si inserisce in un quadro normativo più ampio, aggiornato nel corso del 2025. La Legge di Bilancio n. 207/2024, nei commi 81-83 dell’articolo 1, e il decreto-legge n. 84/2025 hanno già introdotto modifiche alla disciplina delle trasferte e dei rimborsi, ma restavano dubbi operativi sull’applicazione concreta in ambito estero.

Il chiarimento fornito con la risposta 188/E offre ora alle imprese un punto fermo per la gestione fiscale delle missioni oltre confine, contribuendo a definire una prassi amministrativa coerente con le esigenze del lavoro mobile internazionale.

Il tuo indirizzo email non sarà pubblicato.

I campi obbligatori sono contrassegnati con *

Il Quotidiano Online dell'Ateneo

Niccolò Cusano di Roma

Quotidiano telematico. Registrato al n.12/2015 del 21 gennaio 2015 Tribunale di Roma.